レアアース関連銘柄に注目:信越化学、大同特殊鋼、双日

トランプ米大統領による中国への100%関税警告を背景に、米国市場ではレアアース関連銘柄が軒並み急騰

2025年10月13日、中国によるレアアース(希土類元素)への輸出規制強化と、これに対するトランプ米大統領による100%関税警告を背景に、米国市場ではレアアース関連銘柄が軒並み急騰した。例えば、クリティカルメタルズは55%以上急騰し、エネルギー燃料MPマテリアルズは21%上昇し、ニオコープ・デベロップメンツは9%弱上昇している。

特にネオジム磁石の主要原料であるネオジム(Nd)をはじめとする希土類は、電気自動車(EV)や風力発電機、軍事技術に不可欠であり、地政学リスクの最前線に位置づけられている。 日本市場でも、特に高性能永久磁石の中核を担うネオジム磁石関連と、資源の循環経済を担うリサイクル関連は、喫緊の注目セクターとなる可能性がある。

日本の注目関連銘柄

信越化学工業(4063):垂直統合と技術で地政学リスクに抗う

信越化学工業は、レアアース磁石の世界トップシェアを誇る企業であり、レアアースの分離・精製からネオジム磁石の製造までを一貫して行う垂直統合型ビジネスモデルが最大の強みである。

優位性:

ネオジム磁石の高性能化には、耐熱性を向上させる重希土類(ジスプロシウム(Dy)、テルビウム(Tb))が不可欠だが、これらは中国依存度が高い。信越化学は、DyやTbの使用量を大幅に削減する**「粒界拡散法」**を実用化しており、これにより重希土類を半減させることが可能となっている。

この「省希土類」技術は、地政学リスクの高まりに対して、原材料調達の安定性を高める決定的な防御策となっている。中国が輸出規制を強化すればするほど、この技術的優位性は市場価値を増す。

同社の電子材料事業セグメント(磁石を含む)は、比較的高い利益率を誇る。原材料価格の変動はあるものの、技術的優位性に基づく価格決定力により、安定した高収益構造を維持している。

大同特殊鋼(5471):重希土類フリー技術の「ゲームチェンジャー」

大同特殊鋼の子会社ダイドー電子は、DyやTbを全く使わない**「熱間加工ネオジム磁石」**を世界に先駆けて量産化した。

技術の革新性: 本田技研工業と共同開発したこの磁石は、重希土類を使わずとも高温での性能を維持できる点が画期的である。これは、EVやHVのモーター設計にパラダイムシフトをもたらし、中国からの重希土類供給停止というリスクを技術的に無効化する「ゲームチェンジャー」として機能する。

市場のインパクト: Dyフリー磁石の普及は、中国が支配する重希土類市場の構造を根本から変えうるため、極めて重要である。

双日(2768):非中国系サプライチェーンの構築

総合商社である双日は、政府系機関であるJOGMEC(エネルギー・金属鉱物資源機構)と連携し、非中国系のレアアース調達網構築において中心的な役割を担っている。

権益確保: オーストラリアのレアアース大手であるライナス・レアアース(Lynas Rare Earths)に出資し、同社のマウント・ウェルド鉱山由来の**重希土類(Dy、Tb)**の日本向け独占販売権を確保している。

戦略的意義: 米中対立の激化は、中国依存からの脱却を世界的に加速させる。双日が確保したライナス社からの供給ルートは、日本にとって極めて重要な生命線であり、地政学リスクプレミアムが高まるほど、その調達・トレーディング価値が向上する。

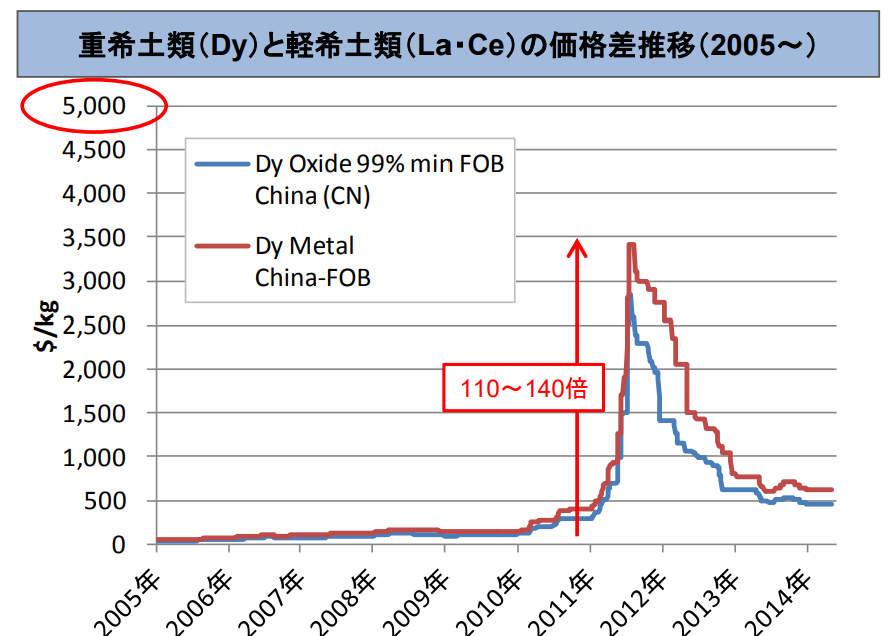

希土類価格ショックの見積もり

2010年の「レアアース・ショック」時、ネオジム磁石の性能を左右するジスプロシウム(Dy)の価格は、数年で100倍以上に暴騰した経緯がある。トランプ前大統領による100%関税の脅しは、この過去の価格急騰を想起させ、サプライチェーンが寸断された場合のDy調達コストを極端に押し上げるリスクを示している。

ネオジム磁石のコスト構成(推定) 高性能ネオジム磁石の製造コストのうち、DyやTbなどの重希土類が占める割合は、磁石の種類や用途によるが、高性能モーター用途では大部分(20%〜40%と想定)に達すると推定されている。

仮に中国の輸出規制強化により重要希土類が再び高騰し、例えば平均5倍跳ね上がった場合、重希土類を多用する標準的な高性能磁石は、原材料コストだけで50%以上の急騰に直面する試算される。このコスト増は、EVメーカーや風力発電メーカーにとって致命的となり得る。

そういった中で、上述した技術をもった会社が中期的に注目される可能性がある。

当社の役割はあくまで情報提供に限定されており、売買の推奨や目標株価の提示といった、日本の金融商品取引法上の勧誘行為に該当する業務は一切行っておりませんのでご了承ください。株式会社ThinkFrontのレポートは、情報提供のみを⽬的としております。投資に関する意⾒や判断を提供するものでも、投資の勧誘や推奨を意図したものでもありません。弊社レポートに記載されたデータの信憑性や解釈については、明⽰された場合と黙⽰の場合の両⽅につき、⼀切の保証を⾏わないものとします。また弊社レポートの使⽤により発⽣した損害について、弊社は⼀切の責任を負いません。ThinkFrontの役員および従業員は、調査レポートで対象としている企業の発⾏する有価証券に関して何らかの取引を⾏っており、または将来⾏う可能性があります。そのため、ThinkFrontの役員および従業員は、該当企業に対し、弊社レポートの客観性に影響を与えうる利害を有する可能性があることにご留意ください。

| A guest post by

|